Warning: Undefined variable $echo in /home/ssysyy0221/lexusjyoshinobutaiura.com/public_html/wp-content/themes/jstork/library/shortcode.php on line 35

Warning: Undefined variable $echo in /home/ssysyy0221/lexusjyoshinobutaiura.com/public_html/wp-content/themes/jstork/library/shortcode.php on line 35

レクサスを購入する時には「現金一括でお支払い」というイメージをお持ちの方も多いと思います。

しかし、最近はレクサスだけではなく、他のメーカーでも「残価設定ローン」で購入する方が増えているんです。

レクサスでも半数以上の方がこの方法で購入している「残価設定ローン」。この記事では、レクサス車を残価設定ローンで購入することのメリットとデメリットをまとめていくので、是非参考にしてみてくださいね♪

レクサスを購入するなら「残価設定ローン」

レクサス(新車)の購入を検討しています。

販売店からは、「残価設定クレジット」を勧められています。

そこで、今一度「残価設定クレジット」についてお教え頂ければ幸いです。

ヤフー知恵袋で、レクサスの残価設定ローンについての質問が多くありました。

実際にレクサスディーラーでも、この購入方法をオススメするところが多いみたいですね。

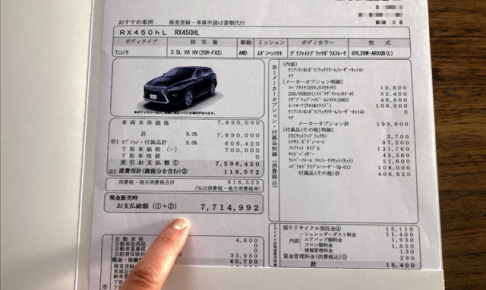

リエコもRX450hLの見積もりを頂いた時は残価設定ローンでした。

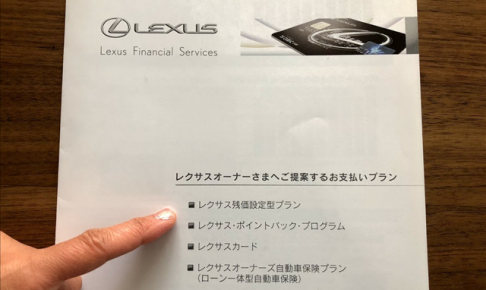

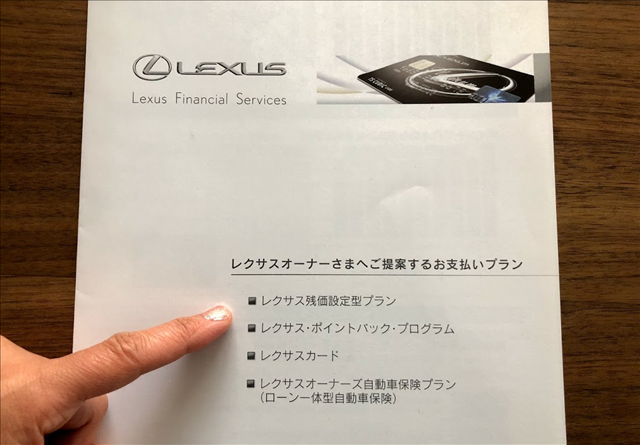

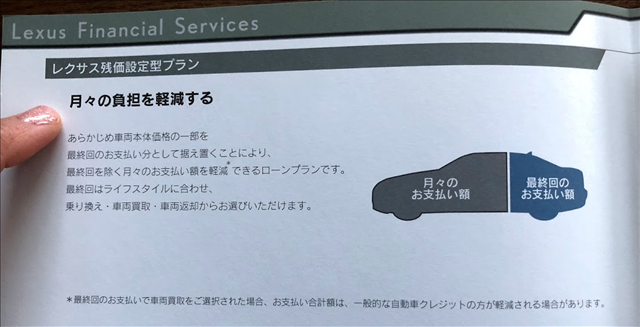

レクサスの残価設定ローンは「スマートバリュープラン」といいます。

仕組みとしては、新車を購入するときに前もって車両本体価格の一部(下取り価格)を差し引き、残金分でローンを組むというもの。

つまり、月々の支払いが安くなるという事です。

お支払いの最終回は、以下の方法を選べます。

●車を返却して新車に乗り換える

●はじめに差し引いた金額を一括か分割で支払い、車を買い取る

●レクサスディーラーへ車を返却する

お支払回数は12回~60回まで選べますが、レクサスでは36回払いが圧倒的に多いらしいですよ。

レクサスで残価設定ローンを利用することのメリットとデメリット

レクサスオーナーさんが選ぶもので最も多いのは「支払い回数36回で新車に乗り換える」パターンとの事。

そのパターンが選ばれているワケは、その期間がメンテナンスフリーだからです。

以前の記事でもお伝えしましたが、レクサスでは新車購入時から初回車検までの3年間は点検とメンテナンスが無料!

3年間なら、相当な距離を走らない限りはタイヤも交換しなくても大丈夫。

つまり、その方法で新車に乗り換え続けると、ずっとメンテナンス費用、点検費用、車検費用もかからず、月々のお支払いだけでレクサスに乗れるという事なのです。さらに、レクサスのG-Linkも3年間は無料です。

逆に、残価設定ローンでレクサスを購入することのデメリットとしては、月々の支払いが続くことと、車検証上の所有者はレクサスディーラー名義になるという事。

これを頭に入れておいていただければ、「支払い回数36回で新車に乗り換える」パターンがレクサスでは一番いいのかもしれません。

まとめ

レクサスでは半数以上の方が「残価設定ローン」。

ちなみに、BMWでは70%もの方が残価設定ローンを利用しているらしいですよ。

レクサスRX450hLの見積もりをもらいに行った時、セールスコンサルタントさんが「今はもう車を所有する時代ではないんです」とお話されていたことが印象的でした。

残価設定ローンに関して簡単にお伝えしましたが、実際にはもう少し注意点があると思います。

詳しい事はセールコンサルタントさんに聞いてみて下さい。

レクサスの公式サイトでも、ローン支払い額シミュレーションができます。

シミュレーションはコチラからどうぞ。

Contents